日米VC環境の比較

3.18 2016

こんにちは。これから定期的にブログをアップしていきたいと思います。

最初はまずVC業界の基本のキからということで、日米のVC業界に関連する各種データを見ながら、世間でよく言われている、

・ 「日本ではリスクマネーがベンチャー投資に流れないのでベンチャー企業が育たない」

という物言いはホントはどこまで正しいのか?どのようなトレンドにあるのか?ということを改めて検証してみたいと思います。

(基本的にWebで無料で取れるデータの簡単な分析と、参照させていただいた他社様が行った分析結果を用いながら考察を進めていこうと思います。データを参照させていただいた会社様にはこの場を借りて御礼申し上げます)。

1. VC投資額の推移

まずは日米のベンチャー投資額のここ15年の推移を比較してみましょう。

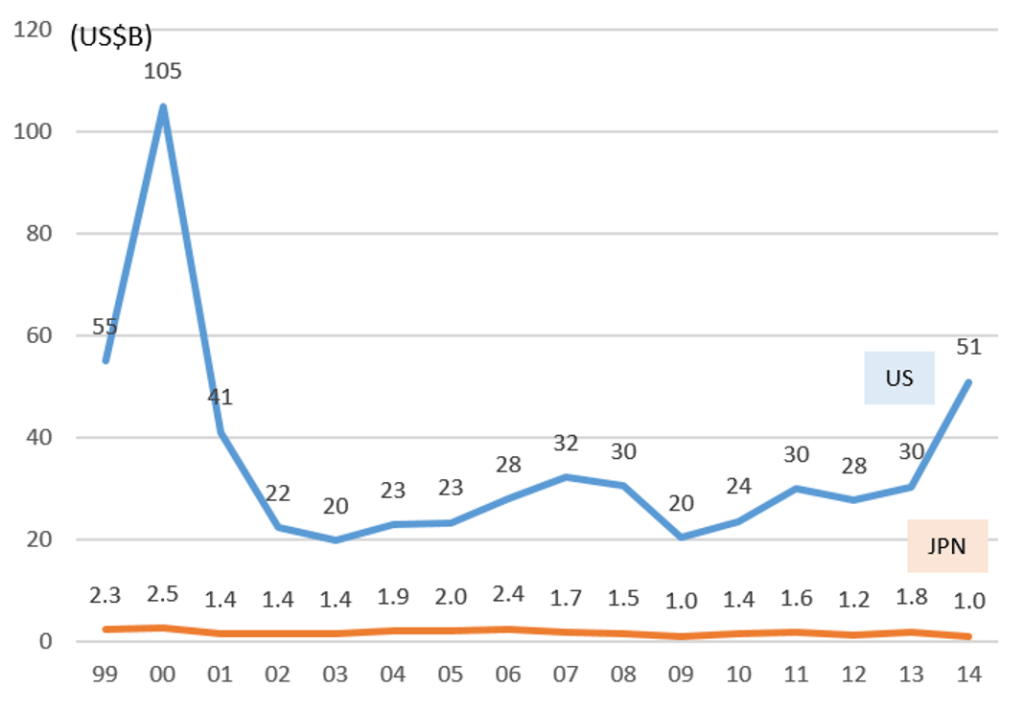

<日米VC投資額推移(1999~2014)>

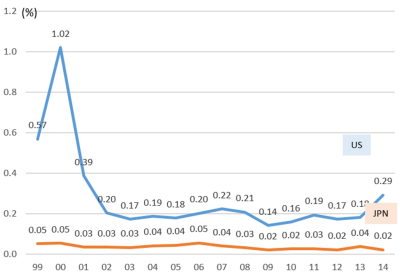

<VC投資額の対GDP推移(1999~2014)>

(参照:NVCA"2015 NVCA Yearbook"、VEC"ベンチャー白書2015"、世界銀行DB。日本の数値は各年最終日の為替レートでドル転)

「データが2014年まで」「ドルベース」「VECの発表数値には"国内VC→海外ベンチャー投資"が含まれている」等は考慮に入れる必要がありますが(特にドルベースにするとここ数年の円安傾向の影響をモロに受けた(=円建てでは投資額が増加しているが、ドル建てでは増えていない)見え方となります)、大体の傾向はわかります。

・ 日米差は絶対額ベース/対GDP比ベース共に大きく、差は一向に改善されていない

・ 米国の方がVC投資額のブレが大きい

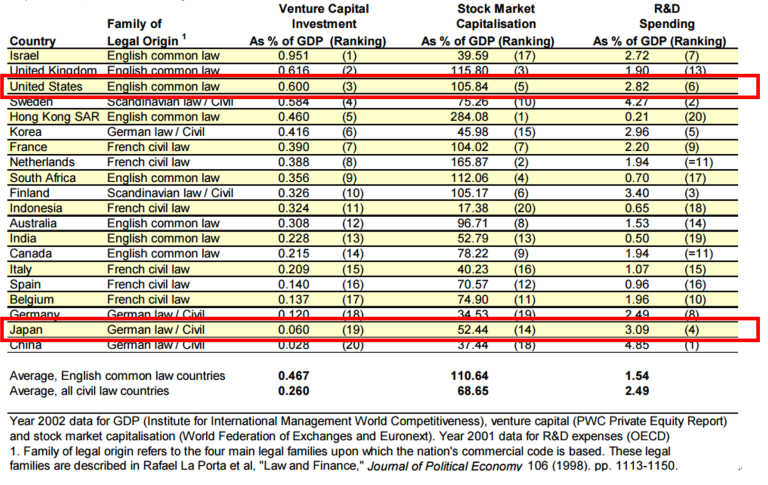

ちなみに、かなり古いデータですが、VC投資額の対GDP比は、日本は米国だけでなく主要国の中でも最低レベル、という分析もあります。

<対GDP比のVC投資、株式時価総額、R&D費用>

(参照: Value Creation in the Private Equity and Venture Capital industry, Kevin Kaiser and Christian Westarp, INSEAD, 2010)

・ 日本は対GDPで見たVC投資比率が低い

・ 一方、日本は対GDPで見たR&D投資比率は世界上位

、ということが見て取れ、日本は、ベンチャーへの資金供給よりも、大企業のR&Dを通じてイノベーション創出を目指す傾向が強い、ということが言えそうです。

セクション1.の示唆: 日本は米国と比べてVC投資の絶対額/対GDP比率共に圧倒的に低く、ここ15年間この傾向に変化は見られない

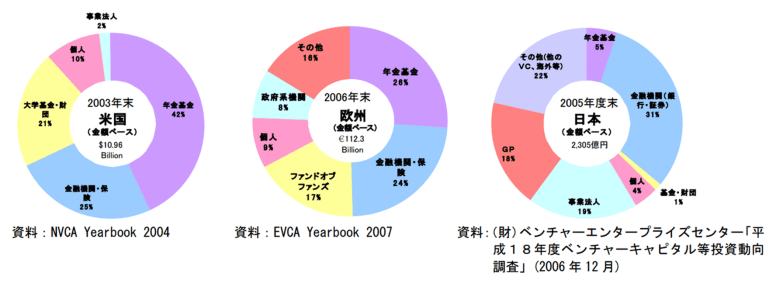

2. VCファンドへの出資者構成

「日本のGDP比VC投資比率は低い」「米国の方がVC投資額のブレが大きい」というのは、VC向け出資者構成の違いを見るとある程度説明ができそうです。

また古い資料になってしまいますが、経産省は平成20年に「ベンチャー企業の創出・成長に関する研究会最終報告書」にて、日米欧のVCへの出資者構成の比較を公表しています。

<日米欧のVCへの出資者構成>

(参照: 経産省「ベンチャー企業の創出・成長に関する研究会最終報告書」、2008年)

パブリックソースで得られるもう少し新しい数字としては、日本ではVECの2012年年次報告にて、米国ではオルタナティブ投資全般の調査を行っているPreqinの2014年版のVCレポートにて見ることができます(ちなみにPreqinレポートは全世界のVC出資者構成データですが、米国がVC調達額の7割以上を占めているので、米国の傾向が大体把握できます)

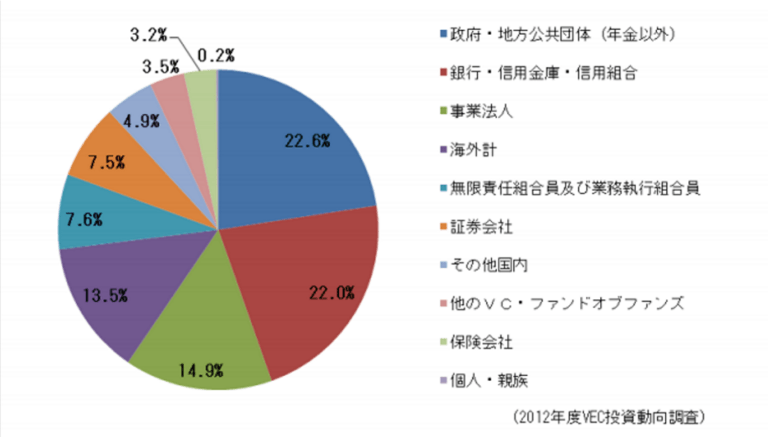

<日本におけるVCファンド向け出資者構成比(金額比、2011年)>

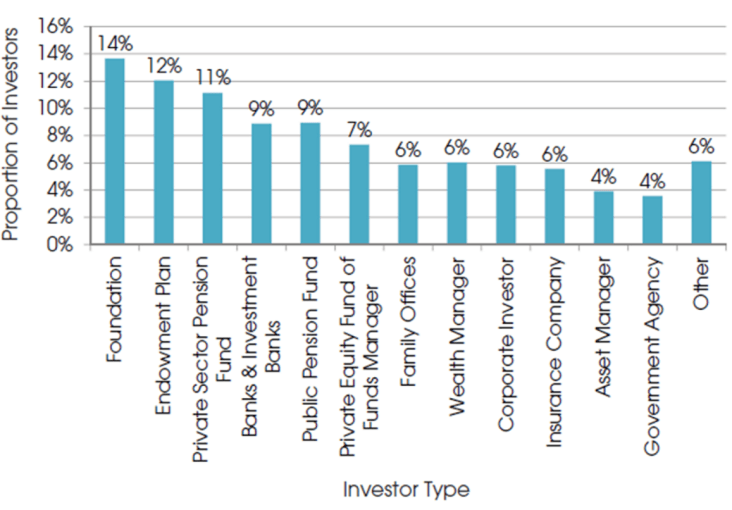

<世界のVCファンド向け出資者構成比(金額比、2013年)>

(参照: VEC「2012年度ベンチャービジネスに関する年次報告」、Preqin「Preqin Special Report: Venture Capital」、November 2014)

・ 米国では年金・基金・財団・金融機関等が主要な出資者、

・ 日本では政府(中小機構)・金融機関・事業会社等が主要な出資者、

、ということがわかります。米国はリターン重視の機関投資家の資金が多く流れてきている一方、日本では、リターン水準には比較的寛容な、「イノベーション創出」目的中心のプレーヤーの資金が大半を占める、と言えそうです。

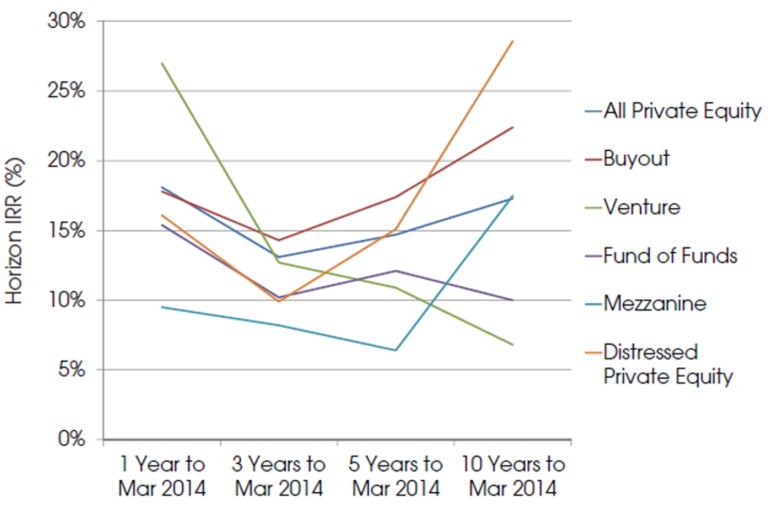

ちなみに、Preqinのレポートでは、オルタナティブ投資のファンドタイプ別のリターン推移も出ています。

<ファンドタイプ別・ファンド組成期間別のIRR比較(2014年3月まで)>

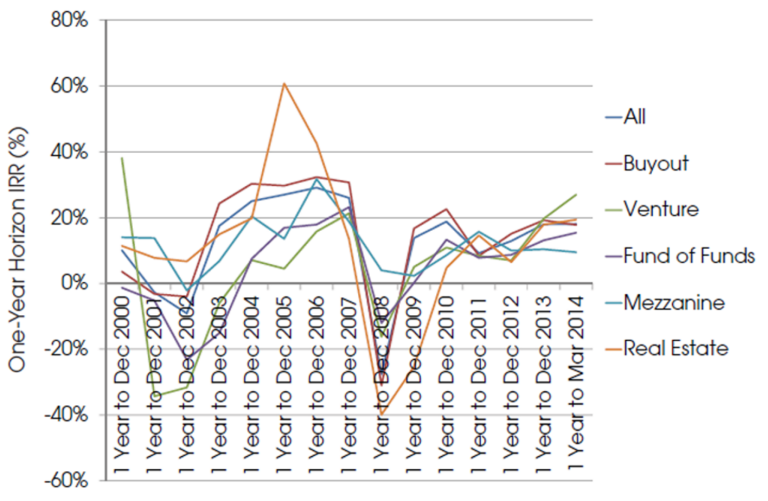

<ファンドタイプ別の1年間毎のリターン比較(2000年~2014年)>

(参照: Preqin「Preqin Special Report: Venture Capital」、November 2014)

2014年時点で見ると、VC投資は「10年くらいの長期投資としてはリターンが最悪」「ここ1~2年の短期投資で見るとリターンが非常によい」と言えそうです。

米国でVC投資への資金流入額が大きく上下するのは、リターン水準に敏感な機関投資家がこうした結果を見ながらダイナミックに資金を出入りさせているため、と推察されます。

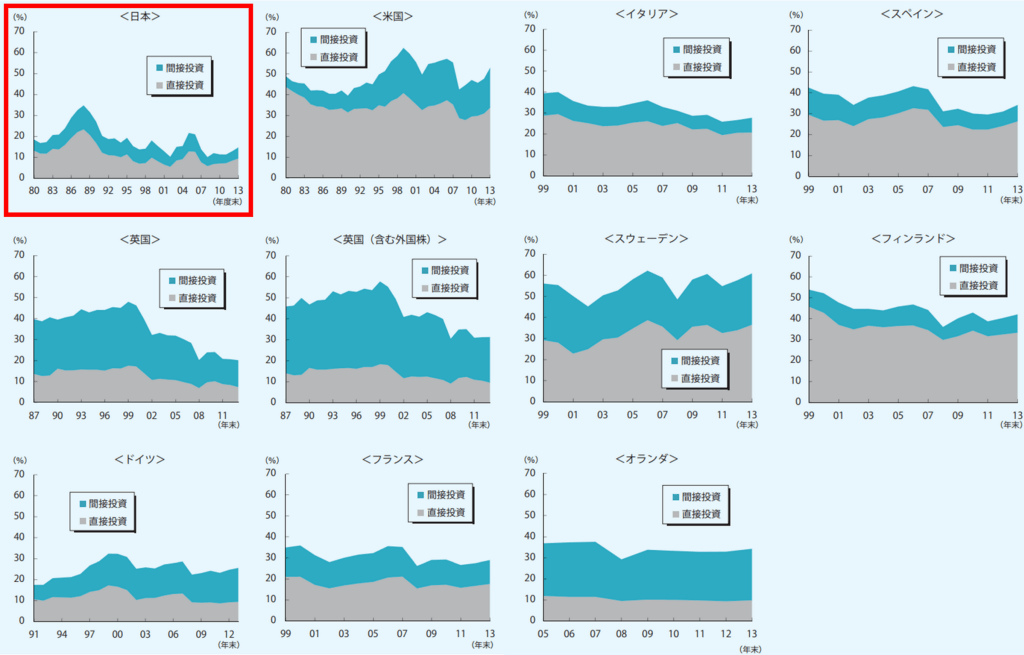

結果として、こうした機関投資家の投資性向等も影響し、リスクマネーの最大の供給元であるべき「家計部門」の金融資産に占める(VC投資も含めた)「株式・出資金」比率は、日本が主要国の中で最低の水準となっています。

<主要各国の家計部門金融資産に占める「株式・出資金」比率の推移>

(参照: 大和総研調査季報「リスクマネー供給構造の現状と課題」、2014年春季号Vol.14)

セクション2.の示唆: 米国では年金・基金・財団等の機関投資家の資金がVC投資に大量に流れている一方、日本では政府(中小機構)・事業会社等の「イノベーション創出」を目的としたプレーヤーがVC向け出資者の大半を占めており、結果としてVC投資額に大きな差が生じている

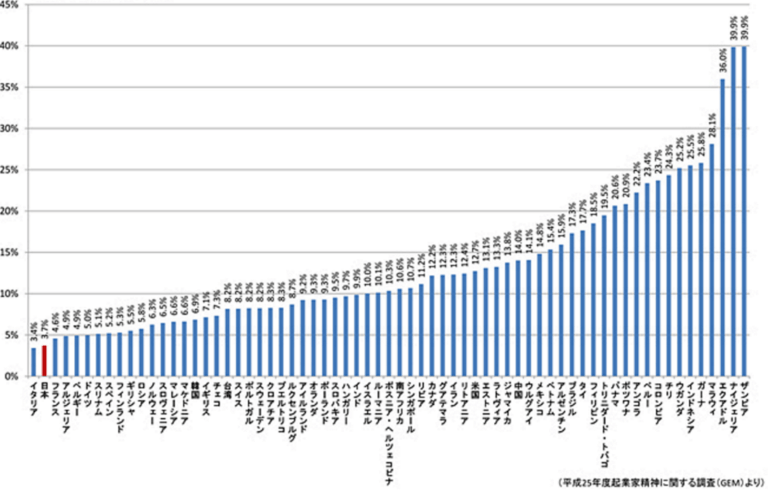

3. 起業活動の活発さ

各国における起業活動の活発さを計る指標に、Global Entrepreneurship Monitor(GEM)が発表している「起業活動率(TEA: Total early-stage Entrepreneurial Activity、労働人口に対する、起業準備+起業3.5年未満の企業を経営している人の割合)」というものがあります(VECのサイトに詳細が紹介されています(http://www.vec.or.jp/report_statistics/gem/))

この指標を見ると、日本は調査対象70か国弱の中で起業活動率がほぼ最低であり、この傾向はここ10年強変化していないことがわかります。

<各国の起業活動率(TEA)(2013年)>

<起業活動率(TEA)の推移(2001年~2013年)>

(参照: VEC「平成 25 年度創業・起業支援事業 (起業家精神と成長ベンチャーに関する国際調査) 「起業家精神に関する調査」 報 告 書」)

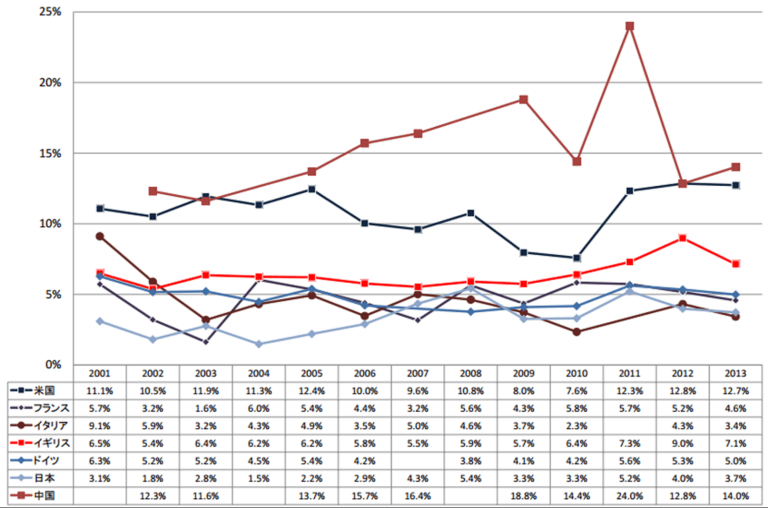

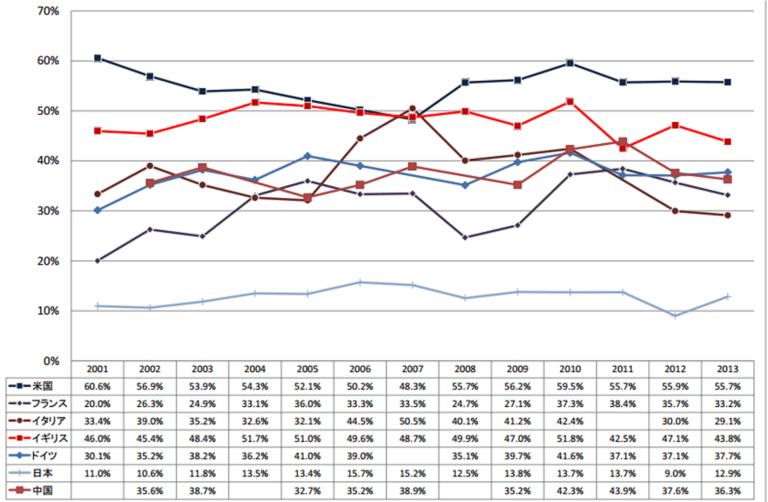

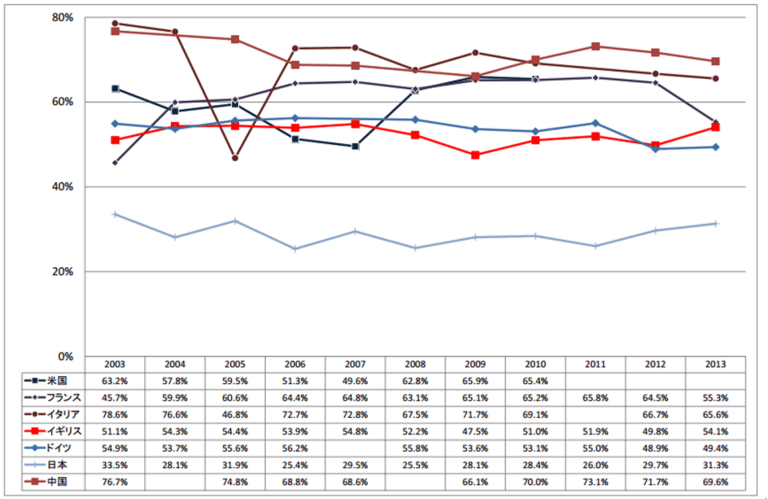

また、同じ資料を見ると、「起業スキル保有度に対する自己評価」や、「起業をすることが望ましいと思うか」という問いに対しても、主要国の中で飛びぬけて低い結果が出ています。

<起業スキル(知識・能力・経験)への自己評価(2001年~2013年)>

<「起業」を選択することに対する評価(2003年~2013年)>

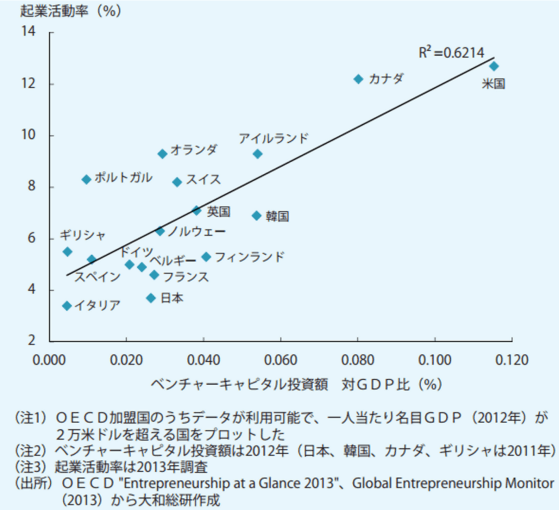

また、大和総研レポートでは、「起業活動率」と「対GDP比のVC投資額比率」の相関関係を分析しており、どちらがニワトリでどちらがタマゴかはわかりませんが、両者にはソコソコの相関関係はありそうという結果が出ています。

<VC投資額と起業活動の関係>

(参照: 大和総研調査季報「リスクマネー供給構造の現状と課題」、2014年春季号Vol.14)

セクション3.の示唆: ここ10年以上、日本の起業活発度/起業家マインドは米国を含めた先進国の中で最低レベル。VC投資の規模不足にも一因がありそう

4. スタートアップ企業による経済インパクト

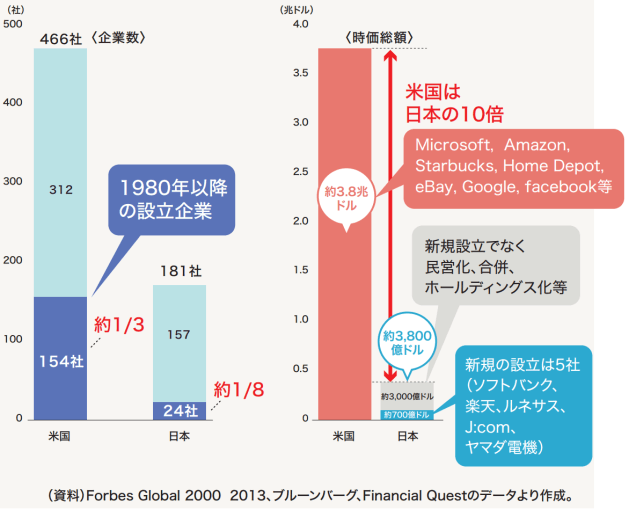

ここまでの結果として、日米の経済活動に対してスタートアップ企業が与えるインパクトの比率には、日本と米国で大きな差が生じています。2013年~2014年にかけて経済産業省が主導して行った「ベンチャー有識者会議」にて提出された資料では、世界を代表する企業として「Forbes Global 2000」に取り上げられた(金融機関を除く)企業(米国466社、日本181社)のうち、1980年以降に設立された企業が米国では約3分の1/時価総額3.8兆ドル弱であるのに対し、日本では約8分の1/時価総額0.38兆ドル(民営化等を除いた本当の新設企業はわずか5社、約40分の1/時価総額0.07兆ドル)、という結果となっていました。

<Forbes Global 2000の内、1980年以降に設立された企業の比較(金融を除く)>

(参照: 「ベンチャー有識者会議とりまとめ」、経済産業省)

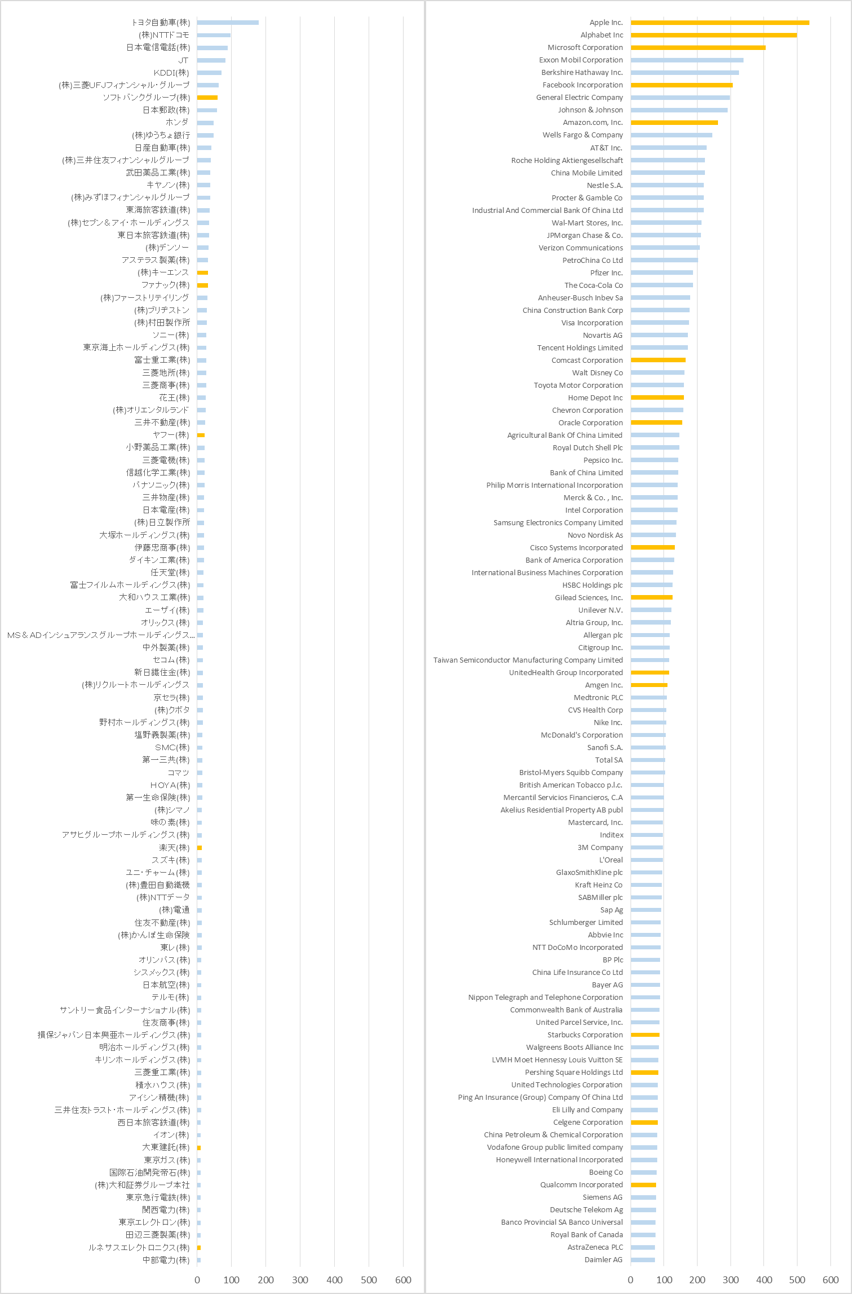

また、直近の日米株式市場の時価総額ランキング100社を見てみると、1970年以降に新設された企業は、日本が7社、米国が16社、という結果となりました。

<日米の株式時価総額上位100社(オレンジ色が1970年以降に設立された会社)(US$B)>

(参照: Yahoo!ファイナンス(3月1日現在)、ドル円114円にて転換)

時価総額上位100社の合計時価総額は、米国が14.7兆ドル、日本が2.6兆ドルだったのですが、そのうち1970年以降に新設された企業の時価総額が占める割合は、米国が22.4%、日本が7.1%、でした。米国では、Apple、Google、Microsoft、Facebook、Amazon、といったような時価総額が1000億ドルを超える巨大企業が複数生まれているというのが最も大きな違いなのかと思います。

セクション4.の示唆: 日本は、経済活動全般におけるベンチャー企業/ポスト・ベンチャー企業のプレゼンスが、社数・規模感ともに米国と比較すると圧倒的に小さい

まとめ

ここまでの考察を踏まえると、今回のテーマであった

・「日本ではリスクマネーがベンチャー投資に流れないのでベンチャー企業が育たない」

、という物言いは正しく、現時点では改善傾向にあるとも言い難い、と言えそうです。

それでは今回はこの辺で。長文にお付き合いいただき有り難うございました。

次回はCVCについて考えてみたいと思います。