CVCの動向

4.16 2016

FMCは現在株式会社電通との2社で「電通ベンチャーズ」を運営しています。そこで今回は、コーポレート・ベンチャー・キャピタル(CVC)の動向を整理してみました。

前提条件: "CVC"とは?(本ブログでの定義)

「事業会社が主な出資者となり、事業会社の新規事業戦略への貢献を意識して設立されたベンチャーキャピタルファンド」と、かなり幅広に捉えて考えました。

<狭義のCVC>

① 子会社等を通じて、特定の事業会社が100%出資したファンド (楽天、YJC、等)

② 2人組合として、特定の事業会社が大半を出資し、パートナーとなるVCが少額の出資をして設立したファンド (電通ベンチャーズ、KDDI Open Innovation Fund、等)

<広義のCVC>

③ 特定の事業会社がリードをし、他の何社かの事業会社・機関投資家LPからも出資を受けたファンド (ユーグレナ、オムロン、等)

④ VCがGPとなり、戦略面での活用を目的に複数の事業会社がLP出資をしたファンド (WiL、Draper Nexus、Incubate Fund、等)

②~④は日本に特徴的であり米国をはじめとした海外ではそれほど多くないモデルかと思います。

1. 国内CVCのトレンド

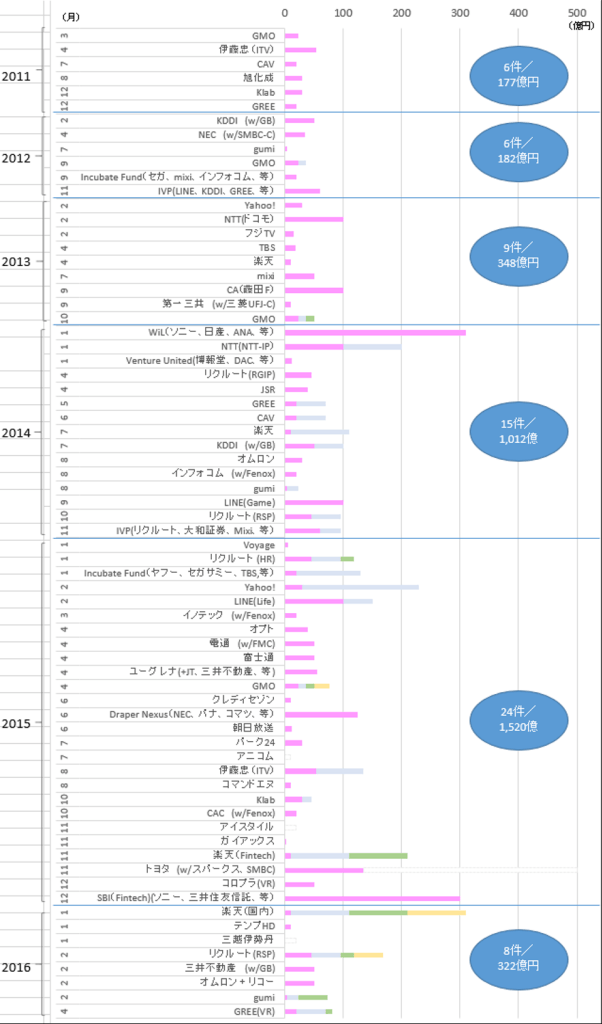

2011年以降に設立されたCVCについて、ニュース記事やプレスリリースをひたすら拾って纏めてみました(拾いモレ、認識違いがあったらスミマセン)。

<2011年以降に国内で設立されたCVC(2011年1月~2016年4月)>

(参照: 各社ニュースリリース、記事検索、等)

2011年以降に追加されたファンドは、追加分を色を変えて積み上げて表示しています。

これを見ると、以下のことがわかります。

・ 2011年以降、CVCの数・規模は着実に増加

・ 新規参入企業も順調に増えているが、追加ファンド/複数の機能別ファンドを設立する企業も件数・規模ともに目立つ(楽天、リクルート、KDDI、GREE、gumi、GMO、LINE、等)

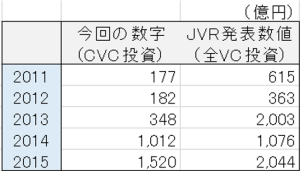

また、上記で拾った数字と、JVRが毎年発表している日本国内のVCファンド設立データ(CVC以外も全て含む数字)を比較すると以下のようになります。

<2011年~2015年における国内VCファンド設立総額調査結果の比較>

(参照: JVR(リンク先のJVCA発表資料P3参照))

http://www.slidesearch.org/slide/2015-vc

調査方法の違いにより必ずしも横並びの比較はできませんが、VCファンド総額の拡大にCVCが大きく寄与していることは間違いなさそうです。

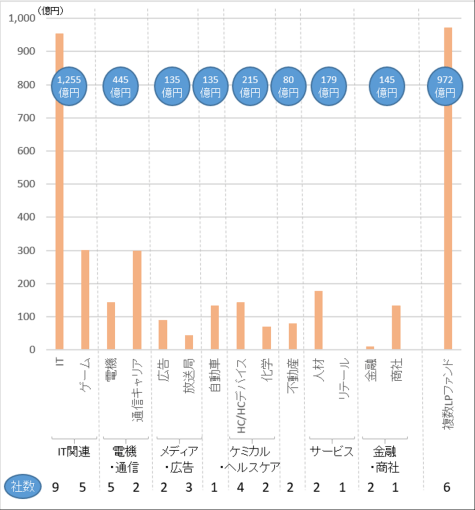

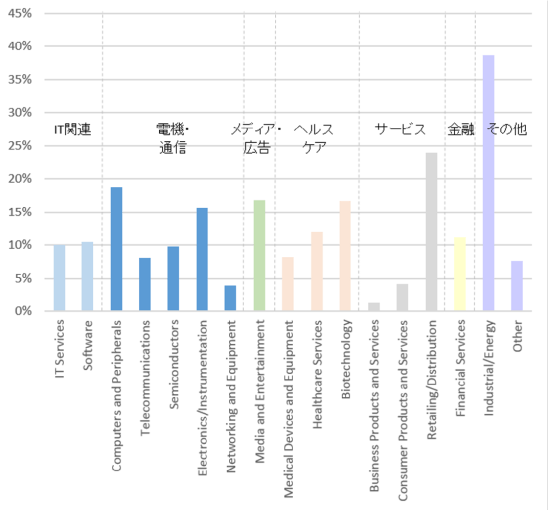

また、2011年以降に設立されたCVCファンドを業種別で分類してみると以下の通りとなります。

<2011年以降に設立された国内CVCの業種分類>

セクション1の示唆: 我が国のCVCはここ数年拡大傾向にあり、VC全体の中で大きな割合を占める状況。比較的社歴が若いIT関連企業がCVCを設立するケースが圧倒的に多く、電機・通信、ケミカル・ファーマ、サービス関連等の企業がそれに続く

2. US/グローバルとの比較

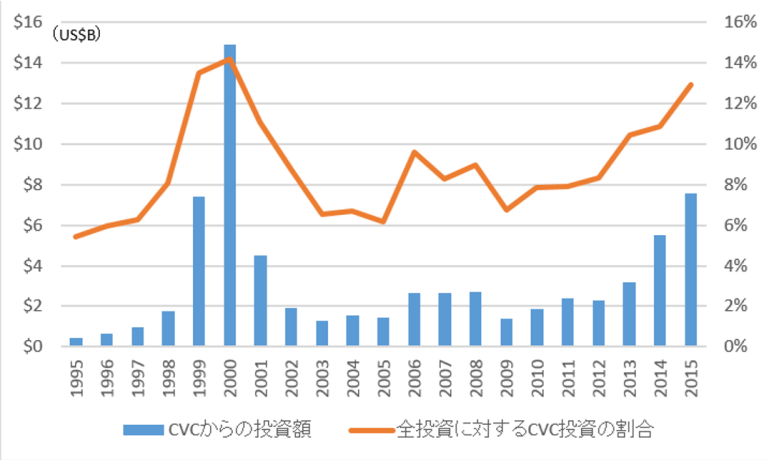

米国でも日本同様CVCの活動はここ最近活発になっています。

<米国におけるCVC投資総額と全VC投資額に対する比率(1995年~2015年)>

(参照: NVCA "Corporate Venture Investing")

2009年から増加を続け2015年にはCVCだけで年間US$7B超と巨額の投資を行っておりますが、但し、全VC投資に対するCVC投資の比率は1割前後であり、日本と比べるとCVCのプレゼンスはそれほど高くはありません(CVC以外のVCの投資がより活発、と言った方がいいかもしれません)。

ちなみに、FMCメンバーは米国でのCVC投資に長く関わっておりますが、米国ではCVCに対して批判的な声もしばし聞かれるものの(自社への貢献を優先しベンチャーの成長を第一に考えない、等)、最近は特にGV(Google Ventures)の活動がベンチャー・VCから広く評価されていることもあり、CVCへのアレルギーが徐々に小さくなってきている気もします。

また、各セクターでのベンチャー投資額に対するCVCからの投資額比率は以下のようになっています。

<米国における業界別のCVC投資額寄与比率(2015年)>

(参照: NVCA"Corporate Venture Investing")

エネルギー関連では4割近く、リテール・コンピューター機器関連・メディア・バイオ等では2割前後の投資がCVCによるものとなっています。

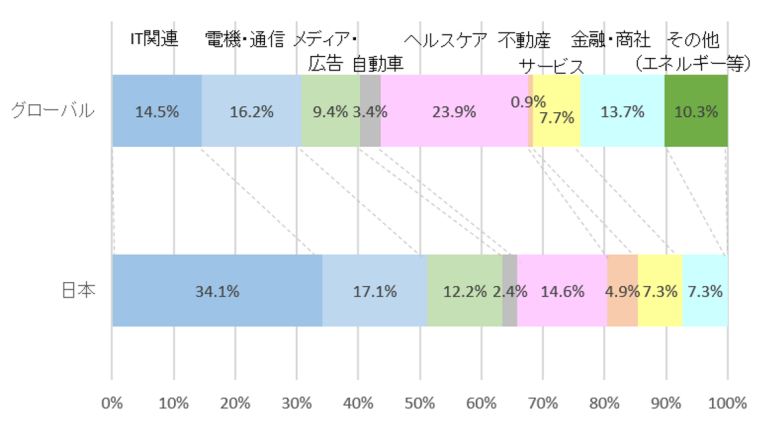

次に、CVCを設立している事業会社の業種に関し、グローバルと日本で違いがあるのかを比較してみました。

<グローバルと日本でのCVC設立企業の業種比率の違い>

(参照: CB Insight "The 117 Most Active Corporate VC Firms of The Last Year")

グローバルのCVCはCB Insight調査の117社、日本のCVCはセクション1で見た41社をベースに業界比率を見てみると、以下のことがわかります。

・ 日本では、IT関連企業によるCVCの比率が多い

・ グローバルでは、ヘルスケア系企業、及びエネルギー関連企業によるCVCの比率が多い

ヘルスケア系企業については、日系企業も武田薬品、アステラス製薬がそれぞれ"Takeda Ventures"、"Astellas Venture Management"にてベンチャー投資を行っておりますが、活動の場は主に海外となっています。エネルギー系にも言えることですが、ヘルスケア、エネルギーといった分野は日本国内では投資対象となるスタートアップの数が限られているため、日系企業が今後CVCを検討する場合も海外投資がターゲットなる可能性が高いのかもしれません。

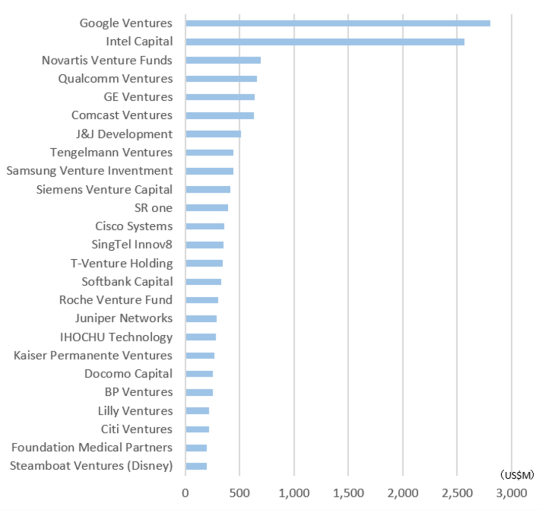

最後に、グローバルと日本でのファンド規模の違いを考えてみましょう。多少古いデータとなりますが、Entrepreneurの2014年7月の記事で、代表的なCVCが2013年1月~2014年5月の間にいくらの投資を行ったか、という一覧がありました。

<2013年1月~2015年5月における、トップCVC25社の投資総額>

(参照: Entrepreneur "The 25 Most Active Corporate VCs")

トップ2社はそれぞれUS$2B超、その他にもUS$500M程度を投資しているCVCが数多く存在しており、セクション1で見た日本のCVCと比べると非常に大きな水準であると言えます。

(但し、この表にはITVやドコモキャピタルといった日系企業も含まれており、その投資額の水準を見ると、CVCからの投資以外の、本体投資も一部混同してカウントされている可能性もありそうですので、参考程度と考えてください)

セクション2.の示唆: 米国でもCVCは近年増加傾向。各CVCの投資規模は日本より大きいが、全VC投資額に占めるCVCのプレゼンスは日本の方が相対的に大きい。海外ではヘルスケア・エネルギー関連スタートアップへのCVC投資も目立つ

まとめ

世界的にCVCは増加傾向にありますが、とりわけ日本では3月18日ポストのブログも書いた通り機関投資家のVC投資性向が低いこともあり、VC業界におけるCVCのプレゼンスがますます高まりつつある状況と言えます。

中長期のトレンドを考えると、景気動向に伴う調整局面はもちろんあり得ますが、伝統的企業の存在感が大きい日本経済の更なる成熟と、社会全体のVC投資への理解度アップに伴い、冒頭のCVC形態①~④のいずれの形態を取るにせよ、(a)IT関連業界を中心に1社当たりのCVC規模拡大、(b)古くからの名門企業、中堅企業、地方企業等のCVC参入、(c)製薬・エネルギー等、ここまで参入が進んでいない業界からのCVC参入、という流れが進んでいくのではないか、とFMCは考えています。

今回は以上です。長文にお付き合いいただき有り難うございました。